Ontdek hoe een aansprakelijkheidsverzekering (AVP/familiale) je beschermt bij alledaagse missers: van letselschade tot kapotte spullen van anderen, met duidelijke grenzen zoals opzet, motorrijtuigen en opzicht. Je leest welke dekking en verzekerde som slim zijn, wat een eigen risico doet met je premie en wanneer werelddekking en verhaalsrechtsbijstand nuttig zijn. Met praktische checklists om te vergelijken, je polis actueel te houden en schade soepel te melden, bespaar je geld én voorkom je gedoe.

Wat is mijn aansprakelijkheidsverzekering (AVP/familiale)

Je aansprakelijkheidsverzekering voor particulieren – vaak afgekort tot AVP en in België bekend als de familiale verzekering – beschermt je tegen de financiële gevolgen als je per ongeluk schade veroorzaakt aan anderen in het dagelijks leven. Denk aan letselschade (iemand raakt gewond) of zaakschade (iets van een ander gaat kapot) door jou, je partner of je kinderen, en vaak ook door je huisdier. De verzekering vergoedt schade aan derden; jouw eigen spullen of eigen letsel vallen er normaal niet onder. Belangrijk is het onderscheid met andere polissen: voor schade met je auto heb je de verplichte WA autoverzekering nodig, voor schade tijdens werk of uit bedrijfsmatige activiteiten is een zakelijke AVB bedoeld, en voor je eigen bezittingen bestaat bijvoorbeeld een inboedelverzekering.

Je AVP/familiale dekt doorgaans geen opzettelijke schade en kent beperkingen bij opzicht, wat betekent dat schade aan geleende of gehuurde spullen vaak niet of beperkt verzekerd is. Werelddekking is meestal standaard of als optie beschikbaar, net als een klein eigen risico en een ruim verzekerd bedrag zodat hoge claims opgevangen worden. De premie is relatief laag, er is geen wettelijke verplichting om deze verzekering te hebben, maar ze is wel verstandig omdat één onhandig moment al snel grote kosten kan veroorzaken. Zo houd je je financiële risico’s beheersbaar en voorkom je gedoe bij schadeclaims.

Wat het is en waarom je dit nodig hebt

Een aansprakelijkheidsverzekering voor particulieren (AVP, in België vaak familiale) dekt schade die je onbedoeld aan anderen toebrengt in het dagelijks leven, zoals wanneer je per ongeluk iemands telefoon laat vallen of je kind tijdens het spelen een ruit breekt. Het gaat om letselschade en zaakschade bij derden, dus niet om je eigen spullen. Meestal zijn je partner, kinderen en huisdier automatisch meeverzekerd.

Opzettelijke schade en schade met motorvoertuigen vallen er niet onder, en bij geleende of gehuurde spullen is de dekking vaak beperkt. Je hebt dit nodig omdat één kleine fout grote kosten kan veroorzaken, terwijl de premie laag is en de verzekerde bedragen hoog zijn. Zo bescherm je je spaargeld en voorkom je gesteggel over wie betaalt.

Verschil met WA autoverzekering, inboedel en rechtsbijstand

Je AVP/familiale dekt schade die jij of huisgenoten per ongeluk aan anderen veroorzaken in het dagelijks leven. Voor schade die je met je auto, motor of scooter veroorzaakt is de WA autoverzekering verplicht; die vergoedt uitsluitend schade aan derden door deelname aan het verkeer, en staat los van je AVP. Een inboedelverzekering beschermt je eigen spullen tegen risico’s als brand, diefstal en waterschade (soms ook buitenshuis), maar regelt geen aansprakelijkheid richting anderen.

Een rechtsbijstandverzekering betaalt geen schadebedragen; die biedt juridische hulp en dekt proces- en advocaatkosten bij conflicten, bijvoorbeeld om schade te verhalen of een claim te betwisten. Samengevat: AVP vergoedt andermans schade door jouw fout, de andere polissen hebben een totaal andere functie.

Voor wie het is: alleen, samenwonend of gezin

Een aansprakelijkheidsverzekering is er voor iedereen die in het dagelijks leven risico loopt om per ongeluk schade aan anderen te veroorzaken, dus of je nu alleen woont, samenwoont of een gezin hebt. Woon je alleen, dan verzeker je alleen jouw eigen aansprakelijkheid. Woon je samen op één adres, dan kun je je partner gewoon meeverzekeren, ook zonder huwelijk of geregistreerd partnerschap. Heb je kinderen, dan vallen minderjarige kinderen standaard mee op de polis, en uitwonende studerende kinderen zijn bij veel verzekeraars nog meeverzekerd zolang ze financieel afhankelijk zijn.

Ook schade veroorzaakt door je huisdier valt meestal binnen de dekking. Vaak is het premieverschil tussen alleenstaand en gezin beperkt, terwijl je met een gezinsdekking in één keer de hele huishouding goed afdekt.

[TIP] Tip: Meld schade binnen 24 uur en bewaar aankoopbonnen en getuigengegevens.

Wat dekt mijn aansprakelijkheidsverzekering wel en niet

Dit dekt je aansprakelijkheidsverzekering (AVP/familiale) wel en niet. Het gaat om aansprakelijkheid voor schade aan anderen, niet om je eigen schade.

- Standaard dekking: letselschade en zaakschade aan derden, ook als de schade is veroorzaakt door je partner, kinderen of huisdier; vaak met tijdelijke werelddekking. Je eigen spullen en eigen letsel zijn niet verzekerd.

- Uitsluitingen en beperkingen: opzettelijke schade, schade die verband houdt met werk of bedrijf, schade met of door motorrijtuigen, schade aan spullen die je onder je hebt (opzicht, zoals geleend of gehuurd), plus boetes en louter contractuele verplichtingen.

- Bijzondere situaties: schade door kinderen en huisdieren is meestal meeverzekerd; sport en spel alleen gedekt als je echt aansprakelijk bent (bijvoorbeeld bij onzorgvuldig gedrag of een overtreding); vrijwilligerswerk kan meeverzekerd zijn zolang het onbetaald is-check je polis.

Lees altijd de polisvoorwaarden voor exacte dekking, uitsluitingen en eventuele limieten of eigen risico. Zo weet je waar je op kunt rekenen als er iets misgaat.

Standaard dekking: letselschade en zaakschade aan anderen

De standaarddekking van je aansprakelijkheidsverzekering draait om schade die jij of een meeverzekerd gezinslid onbedoeld veroorzaakt bij anderen. Bij letselschade gaat het om kosten als medische behandeling, verlies van inkomen en smartengeld van het slachtoffer. Bij zaakschade vergoedt je polis de reparatie of vervanging van beschadigde spullen van derden, plus soms redelijke bijkomende kosten die daarmee samenhangen. Vaak zijn ook incidenten door je huisdier meeverzekerd en geldt de dekking wereldwijd tijdens tijdelijk verblijf.

Belangrijk: het gaat altijd om aansprakelijkheid richting anderen; je eigen spullen of eigen letsel vallen er niet onder. De verzekeraar beoordeelt of je juridisch aansprakelijk bent, en regelt normaal gesproken de afhandeling en uitbetaling binnen de gekozen verzekerde som en met eventueel een klein eigen risico.

Uitsluitingen en beperkingen (opzet, werk, motorrijtuigen, opzicht)

Je AVP vergoedt geen opzettelijke schade: zodra je iets bewust beschadigt of letsel toebrengt, stopt de dekking. Schade die voortkomt uit werk of bedrijfsmatige activiteiten valt ook buiten de polis; daarvoor heb je een zakelijke aansprakelijkheidsverzekering nodig, al kan vrijwilligerswerk soms wel gedekt zijn. Motorrijtuigen hebben hun eigen verplichte WA-dekking, dus schade met auto, scooter of speed-pedelec hoort niet in je AVP; gewone fietsen en langzame e-bikes vallen wél vaak onder de AVP.

Opzicht is een belangrijke beperking: schade aan geleende of gehuurde spullen is meestal uitgesloten of slechts beperkt meeverzekerd via een aparte module. Let ook op clausules zoals vriendendienst en op uitsluiting van contractuele aansprakelijkheid die verder gaat dan de wet, plus een mogelijk eigen risico of sublimieten.

Bijzondere situaties: kinderen, huisdieren, vrijwilligerswerk en sport/spel

Schade door je kind valt meestal onder je AVP; minderjarigen zijn meeverzekerd en de verzekeraar vergoedt de schade als je wettelijk aansprakelijk bent, bijvoorbeeld omdat je als ouder had moeten ingrijpen. Ook schade door je hond of kat is doorgaans gedekt, omdat je als bezitter verantwoordelijk bent voor het gedrag van je dier. Doe je vrijwilligerswerk, dan ben je vaak gewoon verzekerd zolang het onbetaald is; sommige organisaties of gemeenten hebben bovendien een aparte vrijwilligersverzekering die aanvullend werkt.

Bij sport en spel geldt dat niet elk ongeluk aansprakelijkheid oplevert: normale spelrisico’s horen erbij, maar bij onzorgvuldig of te hard spel kan je AVP wel uitkeren.

[TIP] Tip: Check polisvoorwaarden: geen dekking voor opzet, boetes en eigen schade.

Kosten, bedragen en voorwaarden

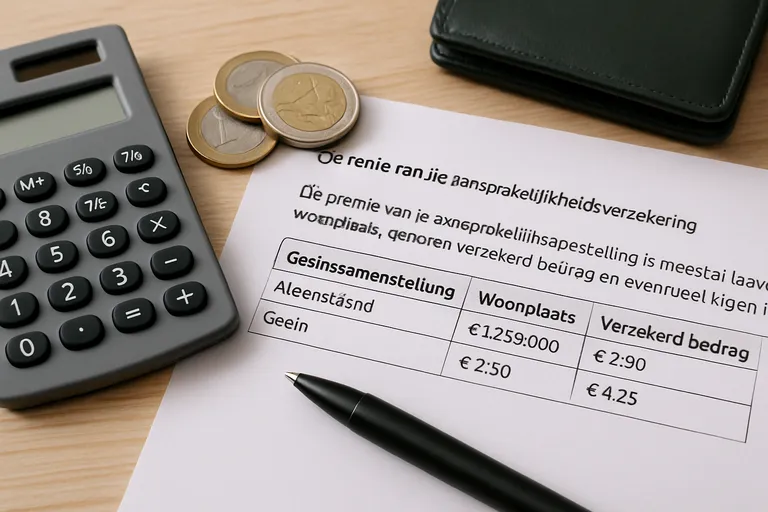

De premie van je aansprakelijkheidsverzekering is meestal laag en hangt af van je gezinssamenstelling (alleenstaand of gezin), woonplaats, gekozen verzekerd bedrag en eventueel eigen risico. Reken grofweg op een paar euro per maand voor een alleenstaande en iets meer voor een gezinsdekking. Je kiest een verzekerd bedrag dat hoog genoeg is om grote claims op te vangen; bedragen van enkele miljoenen zijn gangbaar, omdat letselschade snel kan oplopen. Veel polissen bieden werelddekking tijdens tijdelijk verblijf en indexeren de verzekerde som mee met de kostenstijging, zodat je dekking waardevast blijft.

Een klein eigen risico kan de premie verlagen, maar is niet altijd verplicht. Let op de voorwaarden: opzettelijke schade, schade met motorrijtuigen, zakelijke risico’s en vaak opzicht (geleende/gehuurde spullen) zijn uitgesloten of beperkt. Partner en kinderen op hetzelfde adres zijn doorgaans meeverzekerd, en soms ook studerende uitwonende kinderen. Als optie kun je verhaalsrechtsbijstand toevoegen voor juridische hulp bij het verhalen van schade op een ander. Tot slot: de contractduur is vaak een jaar met maandelijks opzegbaar na de eerste periode, afhankelijk van de aanbieder.

Premie en wat die bepaalt (gezinssamenstelling, woonplaats, schadehistorie)

De premie van je aansprakelijkheidsverzekering is meestal bescheiden, maar hangt wel af van een paar duidelijke factoren. Je gezinssamenstelling telt mee: woon je alleen, dan betaal je doorgaans minder dan met een gezinsdekking, simpelweg omdat er minder personen risico lopen. Je woonplaats speelt ook een rol; verzekeraars kijken naar schadelast per regio, bijvoorbeeld het verschil tussen stedelijke en landelijke gebieden.

Je schadehistorie weegt het zwaarst: heb je de afgelopen jaren meerdere claims ingediend, dan kan de premie stijgen, kan een hoger eigen risico worden gevraagd of kan acceptatie strenger worden. Daarnaast beïnvloeden je gekozen verzekerd bedrag en eigen risico de prijs, net als eventuele pakketkorting als je meerdere verzekeringen bundelt. Zo stel je een premie samen die past bij jouw situatie en risicoprofiel.

Verzekerd bedrag en eigen risico: hoeveel kies je en waarom

Het verzekerd bedrag is het maximale dat je verzekeraar per gebeurtenis uitkeert. Kies dit ruim, want letselschade kan snel in de miljoenen lopen door medische kosten en inkomensverlies. In de praktijk is een dekking van 2,5 tot 5 miljoen euro gangbaar; het premieverschil tussen midden en hoog is vaak klein, terwijl je met een hogere som veel meer zekerheid hebt. Het eigen risico is het deel dat je zelf betaalt bij schade.

Sommige polissen hebben geen eigen risico, anderen bieden een keuze van bijvoorbeeld 50 of 100 euro. Een hoger eigen risico kan je premie iets verlagen, maar maakt kleine schades duurder. Kies dus een lage of geen eigen risico voor voorspelbare kosten, en stem beide keuzes af op je budget en risicobereidheid.

Aanvullende opties: werelddekking en verhaalsrechtsbijstand

Werelddekking zorgt ervoor dat je AVP ook buiten Nederland of België geldig is tijdens vakantie of tijdelijk verblijf, zodat je verzekerd bent als je per ongeluk schade veroorzaakt op reis. Bij veel polissen is dit standaard, soms als optie, met mogelijk extra voorwaarden of sublimieten voor landen als de VS en Canada. Handig is dat je verzekeraar de afhandeling in een ander rechtssysteem regelt.

Verhaalsrechtsbijstand is een aanvulling die juist helpt als jij schade hebt door iemand anders en die persoon niet wil of kan betalen. Je krijgt juridische hulp om aansprakelijkheid aan te tonen en kosten te verhalen, inclusief inzet van experts en procedures. Deze module keert geen schadebedragen aan jou uit, maar betaalt de juridische kosten om jouw recht te halen.

[TIP] Tip: Kies hoger eigen risico voor lagere premie, maar controleer voorwaarden.

Zo kies en beheer je jouw aansprakelijkheidsverzekering

Onderstaande vergelijking helpt je snel de juiste keuzes te maken én je AVP (mijn aansprakelijkheidsverzekering) slim te beheren, zodat dekking en service aansluiten op jouw situatie.

| Vergelijkpunt | Waarop letten bij keuze | Tip voor beheer | Veelgemaakte fout |

|---|---|---|---|

| Dekking en uitsluitingen | Standaard: letsel- en zaakschade aan derden. Controleer uitsluitingen zoals opzet, beroepsmatig werk, motorrijtuigen en opzicht (schade aan spullen die je onder je hebt). | Bewaar de polisvoorwaarden en markeer uitzonderingen; check jaarlijks of voorwaarden zijn gewijzigd. | Aannemen dat geleende/spullen van vrienden altijd zijn gedekt; opzicht is vaak uitgesloten of beperkt. |

| Verzekerd bedrag en eigen risico | Kies een maximumdekking van enkele miljoenen; let op eigen risico (lager eigen risico = hogere premie). | Evalueer na gezins- of woonsituatiewijziging; verhoog het verzekerd bedrag indien nodig. | Alleen op de laagste premie sturen en een te laag maximum nemen; ernstig letsel kan zeer hoge kosten geven. |

| Gezin en huisdieren | Check of partner, (uitwonende) studerende kinderen en huisdieren meeverzekerd zijn en onder welke voorwaarden. | Geef samenwonen, geboorte, uit huis gaan of een nieuw huisdier direct door aan je verzekeraar. | Wijzigingen niet doorgeven, waardoor premie en dekking niet aansluiten op je actuele situatie. |

| Service en schadeafhandeling | Bereikbaarheid, online schademelden, snelheid en duidelijkheid over begeleiding; optie verhaalsrechtsbijstand. | Meld schade zo snel mogelijk; verzamel bewijs (foto’s, getuigen, gegevens benadeelde) en erken geen schuld zonder overleg. | Zelf schikken of schuld erkennen vóór contact met de verzekeraar, wat dekking kan bemoeilijken. |

| Dekkingsgebied en opties | Werelddekking is vaak mogelijk; controleer beperkingen en overweeg verhaalsrechtsbijstand als aanvullende module. | Controleer dekking voor reizen; stem aanvullende opties af met bestaande (rechtsbijstand)polissen om overlap te voorkomen. | Denken dat rechtsbijstand standaard in de AVP zit of dat werelddekking altijd onbeperkt is. |

Conclusie: vergelijk niet alleen premie, maar vooral voorwaarden, verzekerd bedrag en service; houd je gegevens actueel en meld schade direct voor een soepele afhandeling.

Begin met je situatie: woon je alleen of met een gezin, heb je huisdieren, doe je vrijwilligerswerk en wil je werelddekking tijdens reizen? Vergelijk vervolgens polisvoorwaarden in plaats van alleen de premie. Let op het verzekerd bedrag (bij voorkeur miljoenen, omdat letselschade duur is), het eigen risico, en cruciale uitsluitingen zoals opzet, motorrijtuigen, opzicht (geleende/gehuurde spullen), vriendendienst en sport/spel. Check of partner, minderjarige kinderen en eventueel uitwonende studerende kinderen meeverzekerd zijn. Handige extra’s zijn verhaalsrechtsbijstand en een uitbreiding voor opzicht. Kijk ook naar service: snelle schademelding via app, bereikbaarheid en reputatie in schaderegeling. Beheer je polis actief: meld veranderingen zoals samenwonen, verhuizen, de komst van een kind of een nieuw huisdier, en doe jaarlijks een korte check of het verzekerd bedrag, eigen risico en eventuele modules nog passen.

Meld schade snel, maak foto’s, noteer gegevens van betrokkenen en erken geen aansprakelijkheid voordat de verzekeraar heeft beoordeeld; laat grote reparaties niet starten zonder akkoord. Overstappen kan meestal na de eerste contractstermijn, en soms direct bij een premie- of voorwaardenwijziging. Overweeg bundelkorting als je meerdere verzekeringen combineert. Zo zorg je dat je AVP/familiale betaalbaar blijft, goed aansluit op je leven en betrouwbare dekking biedt wanneer het echt telt.

Slim vergelijken: polisvoorwaarden, dekking en service

Vergelijk niet alleen de premie, maar vooral wat je krijgt voor je geld. Kijk naar het verzekerd bedrag (liefst miljoenen), het eigen risico en belangrijke uitsluitingen zoals opzet, motorrijtuigen en opzicht; check of er een uitbreiding voor geleende of gehuurde spullen beschikbaar is. Let op wie meeverzekerd is (partner, minderjarige en uitwonende studerende kinderen) en of je werelddekking hebt tijdens reizen.

Controleer hoe de verzekeraar met sport/spel en vriendendiensten omgaat en of verhaalsrechtsbijstand kan worden toegevoegd. De kwaliteit van service is minstens zo belangrijk: hoe snel worden schades afgehandeld, kun je eenvoudig melden via een app, en is de klantenservice goed bereikbaar? Recensies en transparante voorwaarden geven je houvast bij het kiezen van de beste AVP/familiale.

Schade melden: stappen en tips

Begin met veiligstellen van de situatie en voorkom extra schade. Noteer direct de gegevens van de benadeelde, maak foto’s van de schade en situatie, en verzamel eventuele getuigengegevens. Meld de schade zo snel mogelijk via je online omgeving, app of schadeformulier en houd je polisnummer bij de hand. Geef feitelijke informatie, erken geen aansprakelijkheid en doe geen toezeggingen over betaling; laat de beoordeling aan je verzekeraar.

Start geen reparaties zonder akkoord, behalve als het noodreparaties zijn om verdere schade te voorkomen. Bewaar bonnetjes en correspondentie, en stuur offertes of medische info alleen op verzoek. Werk mee met vragen van de schadebehandelaar en bereik, zodat je dossier vlot wordt afgehandeld en de tegenpartij snel duidelijkheid krijgt.

Wijzigingen doorgeven en je polis actueel houden

Houd je AVP up-to-date door belangrijke veranderingen meteen door te geven. Ga je samenwonen, trouwen of juist uit elkaar, krijg je een kind of neemt je huishouden een huisdier, dan verandert je risico en soms ook wie meeverzekerd is. Verhuizen, langdurig verblijf in het buitenland, starten of stoppen met vrijwilligerswerk en een nieuwe bankrekening of contactgegevens zijn ook relevante updates.

Log in op je online omgeving of neem contact op met je adviseur en laat de polis aanpassen, zodat de dekking correct blijft en je niet voor verrassingen komt te staan. Plan elk jaar een korte check: past het verzekerd bedrag nog, wil je het eigen risico aanpassen en heb je modules zoals werelddekking, opzicht of verhaalsrechtsbijstand nog nodig? Zo blijft je polis scherp en passend.

Veelgestelde vragen over mijn aansprakelijkheidsverzekering

Wat is het belangrijkste om te weten over mijn aansprakelijkheidsverzekering?

Een aansprakelijkheidsverzekering (AVP/familiale) dekt letselschade en zaakschade die jij, je partner, kinderen of huisdier onbedoeld aan anderen veroorzaken. Het is geen WA autoverzekering, inboedelverzekering of rechtsbijstandverzekering. Werelddekking en verhaalsrechtsbijstand zijn optioneel.

Hoe begin je het beste met mijn aansprakelijkheidsverzekering?

Begin met je gezinssamenstelling vaststellen, kies een verzekerd bedrag (bijv. 1-2,5 miljoen) en eigen risico. Vergelijk polisvoorwaarden, uitsluitingen (opzet, opzicht, motorrijtuigen), klantenservice en premie. Overweeg werelddekking en verhaalsrechtsbijstand. Meld schade snel online.

Wat zijn veelgemaakte fouten bij mijn aansprakelijkheidsverzekering?

Veelgemaakte fouten: denken dat AVP autoschade of je spullen dekt, laag verzekerd bedrag kiezen, uitsluitingen rond werk, vrijwilligerswerk en sport negeren, huisdieren of kinderen niet meeverzekeren, polis niet actualiseren, en opzicht of eigen risico vergeten.